Не платят по осаго. Что делать, если страховая не платит? Взыскание страхового возмещения

Существует много видов страхования, но чаще всего люди страхуют автомобили. Попав в ДТП, они рассчитывают на выплату от страховой компании. Но последние зачастую отказывают в выплате, или выплачивают заниженную сумму. Попасть в такую ситуацию может каждый, поэтому автомобилисты должны хорошо знать, что делать, если страховая не платит или платит мало.

Типичные ситуации

Допустим, вы попали в ДТП. Оформив все необходимые документы, обратились в страховую компанию. «Бить тревогу» стоит в следующих случаях:

- срок выплаты наступил, однако вы не получили от страховой ни ответа, ни денег;

- вы получили отказ в выплате;

- вы получили явно заниженную сумму.

«Причиной» отказа в выплате может стать что угодно: якобы отсутствие страхового случая, эксплуатация неисправного ТС, отсутствие ТО.

Занижение выплат - обычная практика страховых компаний. В обоих случаях вам будут представлены отчеты об оценке, достоверность которых вызовет сомнения.

Затягивание сроков до сих пор встречается очень часто, хотя страховые знают, что за это им грозит штраф. Срок выплаты по полису ОСАГО - 30 календарных дней. Что касается КАСКО, то данный срок устанавливается договором, и может быть предусмотрена возможность его продления.

Если случилось что-либо из перечисленного, надеяться на добровольную выплату чаще всего не приходится. Наиболее эффективный способ добиться выплаты в полном объеме - обращение в суд. Это может быть не слишком быстрый процесс, но другого пути нет, так как основная цель страховой - не платить.

Обращаемся с письменной претензией

Чтобы гарантированно добиться выплаты, нужно обратиться к страховщику с письменной претензией.

В претензии описываем фактические обстоятельства - произошедший страховой случай, обращение с заявлением о выплате, в выплате было незаконно отказано и т.д. Далее обязательно указываем, что в случае игнорирования претензии или отказа в выплате будет подано заявление в суд, при этом будут взысканы все судебные расходы.

Претензию можно подать лично, при этом не забудьте распечатать её в двух экземплярах, чтобы на одном из них поставили отметку о принятии. Добиться такой отметки нужно обязательно, это выступит доказательством досудебного урегулирования спора. Претензию можно послать заказным письмом с уведомлением, а также с описью вложения. Обязательно сохраните квитанцию об отправке и опись вложения с печатью и подписью сотрудника почты.

Можно также обратиться с жалобой в Федеральную службу страхнадзора и Российский союз автостраховщиков, и приложить текст с жалобой к претензии. Это, конечно, может показать страховщику, что вы серьезно настроены - но, как правило, не очень эффективно. Если страховая крупная - имеет смысл подать такие жалобы. Если нет - то вряд ли это поможет.

При отсутствии реакции на претензию или отказ выплатить сумму страхового возмещения в установленный в претензии срок (целесообразно указать 10 дней), смело обращайтесь в суд.

Образцы исковых заявлений для таких ситуаций есть в большом количестве в сети Интернет. Однако не лишним будет обратиться за юридической помощью: вам составят грамотное исковое заявление и дадут юридическую консультацию. Обычно судебные процессы по взысканию страхового возмещения не очень сложные, поэтому в суд вы можете ходить сами, а не оплачивать лишний раз услуги представителя.

Исковое заявление составляется и подается в суд как минимум в трех экземплярах (один для вас с отметкой о принятии, один для суда и один для страховой компании). Государственная пошлина не уплачивается, так как с недавних пор к договору страхования применяется Закон РФ «О защите прав потребителей». Мало того, вы можете подать иск по выбору - по месту нахождения страховой, по месту вашего жительства или пребывания, по месту заключения или исполнения договора. К иску следует приложить копии следующих документов:

- претензия;

- ответ страховой (если имеется);

- справка о ДТП;

- протокол об административной правонарушении;

- постановление по делу об АП или определение об отказе в возбуждении дела об АП;

- копия ПТС.

Имеет смысл произвести свою оценку ущерба и приложить отчет к иску.

Если вам действительно незаконно отказали в выплате, то взыскать со страховой можно очень много всего. Опять-таки, благодаря того, что вы признаетесь потребителем. Взыскать можно:

Если вам действительно незаконно отказали в выплате, то взыскать со страховой можно очень много всего. Опять-таки, благодаря того, что вы признаетесь потребителем. Взыскать можно:

- сумму невыплаченного страхового возмещения;

- сумму неустойки по ЗоЗПП (её размер не может быть выше суммы возмещения);

- сумму процентов за пользование чужими денежными средствами (по ст.395 ГК РФ);

- компенсацию морального вреда (вряд ли удастся взыскать много, но можете рассчитывать на сумму от 1000 до 5000 рублей, не более);

- штраф в размере 50% от подлежащей выплате суммы возмещения за незаконный отказ от выполнения в срок законных требований потребителя;

- расходы на оплату услуг представителя;

- расходы по оплате госпошлины (не в вашу пользу, а в доход бюджета).

Когда судебное решение вступило в силу, получите исполнительный лист и отнесите его в банк, где имеется расчетный счет страховщика. В течение трех дней вам должны перечислить деньги.

Страховщики очень не любят выплачивать полную сумму ущерба после ДТП, чтобы сэкономить, они пытаются занизить стоимость повреждённых частей автомобиля или даже отказаться от выплаты. Такие случаи, увы, не редкость. Куда жаловаться на страховую компанию, чтобы получить причитающееся?

Подаём жалобу на страховую компанию

Закон говорит нам, что взыскать выплату со страховой можно в претензионном и судебном порядке. Это означает, что сперва вы должны подать с требованием выплаты , а если это не дало результата – идти в суд с исковым заявлением.

Сразу писать иск в суд нельзя – если не приложить к заявлению копию поданной претензии, в рассмотрении дела откажут. Следовательно, первым шагом будет обращение напрямую к страховщику. Писать претензию можно в случаях, если страховая:

- незаконно отказывает в выплате;

- занижает сумму выплаты;

- не отказывает и не занижает, но не платит даже по прошествии 20 рабочих дней с момента подачи заявления на получение компенсации.

Однако перед этим нужно подготовиться и заручиться доказательствами. Если компания занижает сумму выплат, доказательством станет заключение независимой технической экспертизы. Поскольку независимые эксперты не связаны со страховщиками, они рассчитают сумму ущерба максимально точно. В большинстве случаев эта сумма окажется больше той, которую установили специалисты независимой экспертизы.

Как написать жалобу на страховую компанию

Жёстких требований к форме и содержанию претензии в законе нет. Специальные бланки тоже не предусмотрены – составлять её нужно в простой письменной форме. Кратко изложите суть дела, распечатайте лист, поставьте свою подпись и передайте претензию менеджеру в офисе своей страховой компании.

Вот что необходимо указать в претензии:

- название страховой компании и адрес того её отделения, куда вы;

- свои ФИО, адрес и контактный номер;

- название документа – ПРЕТЕНЗИЯ («капсом» по центру листа);

- сумму, в которую оценили ущерб специалисты страховой компании и независимые эксперты;

- требование выплатить реальную сумму ущерба и компенсировать расходы на проведение независимой тех. экспертизы;

- намерение добиваться выплаты в судебном порядке, если претензия не будет удовлетворена;

- номер банковского счёта, куда страховщик должен перевести деньги.

К претензии нужно приложить экспертное заключение и документы об оплате экспертизы.

Подаём иск в суд

Страховая компания должна рассмотреть претензию и дать ответ в течение 5 дней. Практика показывает, что страховщики в большинстве случаев соглашаются выплатить компенсацию. Но не всегда – если речь идёт о больших суммах, отказы нередки. Если после подачи претензии ничего не изменилось, можно обращаться в суд.

Сразу заметим, что разница между «правильным» и «неправильным» размером выплат должна быть больше 10 % . Если страховщик оценил ущерб в 100 тыс. рублей, а независимые эксперты – в 110 тыс., суд расценит это как погрешность в рамках статистической достоверности. Иначе говоря, в рассмотрении дела откажут. При цене иска до 50 тыс. рублей обращаться нужно к мировому судье. Если сумма, на которую вы претендуете, больше – в районный суд.

Обращение в суд – хлопотное дело. Если вы решили отстаивать свои права в судебном порядке, лучше привлечь автоюристов, которые специализируются на спорах со страховщиками. Вам понадобится правильно составить исковое заявление и приложить к нему максимум доказательств:

- копии отправленной страховщику претензии и ответа на неё;

- заключение независимой экспертизы с актом оценки ущерба;

- квитанции, чеки и другие платёжные документы, подтверждающие оплату экспертизы и дополнительных услуг;

- справку о ДТП и другие бумаги, которые вы изначально передавали в страховую.

В самом иске нужно подробно обрисовать ситуацию: объяснить, что компания не платит или необоснованно занижает размер выплаты, отказывается удовлетворить высказанные в претензии требования. Свои слова следует подкрепить ссылками на конкретные статьи и пункты нормативных актов. Используйте образец жалобы на страховую в суд – если заявление будет заполнено некорректно, судья его не примет.

Страховые нечасто выигрывают такие дела в суде, поэтому вы можете рассчитывать на полное удовлетворение своих требований. Сопутствующие расходы (судебные издержки, просрочку выплат и т.д.) вам тоже должны возместить. Однако судебное разбирательство может затянуться надолго, поэтому очень желательно добиться выплаты в претензионном порядке. Покажите, что настроены решительно, будете добиваться своего при любых раскладах, – и страховая наверняка уступит.

Причины (основания) невыплаты — в каких случаях (законных и незаконных) не выплачивает страховку страховая компания?

Итак, давайте для начала рассмотрим возможные предлоги для отказа по ОСАГО. Предлогов этих, на самом деле, немного. Сперва разберемся, что же такое ОСАГО. Это прежде всего страхование ответственности автовладельца.

Таким образом, нужно понимать, что приобретая полис ОСАГО, вы страхуете не автомобиль от ущерба, а свою гражданскую ответственность перед третьими лицами.

Проще говоря, это значит, что в случае, если вы повредите чужое имущество (это может быть не только автомобиль, но и, например, велосипед, фонарный столб, забор и так далее), страховая компания оплатит ущерб владельцу этого имущества за вас (в пределах страховой суммы).

Если же вы невиновны, ваш полис не задействуется вовсе, а премия будет производиться по полису виновника.

Основания для освобождения страховщика от выплаты по ОСАГО

- страховка виновника не действовала на дату ДТП;

- виновник застраховал автомобиль, отличный от того, который участвовал в аварии;

- потерпевший восстановил свое имущество до фиксации повреждений независимой экспертной организацией;

- ДТП произошло во время использования виновником застрахованного автомобиля в состязаниях, испытания или для обучения езде на подготовленных для этого площадках.

Эти основания законны и вполне логичны. Кроме того, согласно со ст. 6 Закона об ОСАГО страховщик откажется платить за:

- неполученные доходы, которые потерпевший получил бы при обычных условиях;

- моральный вред;

- засорение окружающей среды;

- антиквариат, драгоценные металлы, культурное наследие и т. д.;

- ущерб, нанесенный перевозимым грузом (в том случае, если риск перевозки необходимо было застраховать отдельно);

- вред, полученный пассажирами или работниками (в случае, если данный вред должен быть оплачен по соответствующему виду страхования);

- ущерб, полученный в ходе погрузки или разгрузки автомобиля.

Других законных оснований для освобождения от выплаты у страховой компании быть не может. Необходимо понимать, что ни в коем случае не являются причиной для отказа, такие обстоятельства, как:

Других законных оснований для освобождения от выплаты у страховой компании быть не может. Необходимо понимать, что ни в коем случае не являются причиной для отказа, такие обстоятельства, как:

- виновник не был вписан в полис ОСАГО;

- находился под действием алкоголя;

- покинул место ДТП.

Ни одно из вышеперечисленных оснований не освобождает страховщика от произведения выплаты.

Не платит страховая компания по КАСКО: что делать? Тут дело обстоит немного сложнее по той простой причине, что добровольный вид страхования, условия которого, в отличие от ОСАГО, не регулируются Государством. Страховщики сами составляют правила страхования и в каждой компании они различные, а значит, и причин для отказа может быть великое множество.

Если страховая не платит по КАСКО, порядок действий следует начинать с рассмотрения основных причин возможного отказа. КАСКО — это добровольное страхование имущества, в частности автомобиля. Типовой договор содержит в себе следующие риски:

- повреждение ТС (в случае дорожно-транспортного происшествия, противоправных действий третьих лиц, пожара, воздействия природных явлений или животных);

- хищение ТС (проще говоря, угон);

- полная или конструктивная гибель ТС (такое повреждение автомобиля, после которого восстановление нецелесообразно).

Подавляющее большинство страховых компаний откажет в выплате при наличии следующих обстоятельств:

Подавляющее большинство страховых компаний откажет в выплате при наличии следующих обстоятельств:

- событие произошло в момент, когда полис не действовал (еще не начался или уже закончился);

- управление человеком, находящимся под действием алкогольного или наркотического опьянения, не имевшим прав к управлению транспортным средством условиями договора КАСКО, либо человеком, не имеющим (лишенным) водительского удостоверения;

- повреждения стали причиной злого умысла самого владельца;

- повреждения получены в результате воздействия радиации, ядерного взрыва, военных действий или в ходе изъятия автомобиля государственными органами;

- обстоятельства при которых поврежден автомобиль неизвестны (в таком случае страховщик просто не может установить наличие страхового случая);

- вред получен при погрузке или разгрузке транспортного средства или при передаче его в аренду, лизин без согласования со страховщиком;

- страховая компания откажет в ремонте повреждений, нанесенных незастрахованному дополнительному оборудованию (например, вы страховали машину с летними колесами, а ущерб причинен зимним);

- не оплачиваются повреждения деталей, ремонт которых требовался до страхования (например, если застраховать машину с вмятиной на крыле, в дальнейшем ремонт этого крыла страховая компания не оплатит);

- угон автомобиля вместе с регистрационными документами, ключами зажигания.

В зависимости от условий страхования, могут быть и другие причины, отказа в выплате страхового возмещения.

В какой срок страховая компания должна выплатить деньги по каско и осаго?

Часто страховые компании затягивают сроки рассмотрения заявлений на выплату страхового возмещения. Как определить срок, в который страховщик должен произвести выплату?

В части ОСАГО этот срок четко регламентирован Законом — не более 20 дней, исключая официальные праздники, с даты подачи последнего документа и осмотра автомобиля независимой экспертной организацией.

Сроки по добровольному страхованию устанавливаются правилами страхования и, как правило не превышают двух недель. Думая о том, какие страховые выплачивают деньгами, не сомневайтесь в том, что рассматриваемые нами в этой статье могут и должны это делать. А вот, что делать, если страховая компания не выплачивает деньги в срок, поговорим далее.

Страховая не платит: порядок действий

В случае получения отказа в страховой выплате, нужно спокойно, откинув эмоции, изучить его на предмет правомерности. Если с вашей точки зрения отказ не законен, то для начала стоит обратиться в страховую компанию для переговоров.

Для подкрепления своего намерения необходимо , в которой указать номер страхового полиса, обстоятельства произошедшего события и причины вашего несогласия с вынесенным отказом. Претензию необходимо подготовить в двух экземплярах: один экземпляр передается в страховую компанию, второй — остается у вас.

Важно получить у страховщика подтверждение приема документа , это можно сделать, попросив поставить на вашем экземпляре входящий номер и печать. В случае отказа приема претензии можно направить документ ценным письмом с уведомлением.

Получение подтверждения попытки досудебного урегулирования , важный момент в случае, если в дальнейшем вы намерены обратиться в суд для защиты своих интересов (см. )

Ведь для ОСАГО, например, Законом установлен безальтернативный и если вы не сможете доказать суду, что обращались к страховщику с претензией, судья оставит ваше дело без рассмотрения.

Что делать если страховая компания повторно отказала в выплате? Существует еще один вариант досудебного урегулирования — жалоба на решение страховщика в органы страхового надзора.

В случае с ОСАГО необходимо подать жалобу в Российский союз автостраховщиков и Центральный Банк Российской Федерации, в случае с КАСКО — только в ЦБ РФ, т. к. РСА занимается только вопросами автогражданки.

Надзорный орган запросит у страховой компании необходимые документы и его объяснения. В случае выявления нарушений действующего законодательства или страховых правил регулятор обяжет страховщика пересмотреть свое решение об отказе.

Если мирно решить спор все же не удается, а в своей правоте вы уверены, однозначно стоит обратиться для защиты своих интересов в суд.

Если мирно решить спор все же не удается, а в своей правоте вы уверены, однозначно стоит обратиться для защиты своих интересов в суд.

Первым этапом станет подготовка необходимых документов, перечень которых выглядит следующим образом:

- исковое заявление;

- квитанция об оплате госпошлины;

- копия договора страхования и квитанции, подтверждающей его оплату;

- копии документов, поданных в страховую компанию при первичном обращении;

- копия письма об отказе в выплате;

- копию досудебной претензии и ответа нее;

- копию документов, подтверждающих право собственности на поврежденный автомобиль, и гражданского паспорта;

- копию доверенности представителя.

Стоит подробно остановиться на содержании искового заявления. В нем необходимо указать:

- наименование судебного органа;

- наименование истца (Ф.И.О., адрес проживания, контактный телефон);

- наименование ответчика (название страховой компании, адрес местонахождения);

- обстоятельства дела;

- исковые требования (сумма ущерба, неустойка, судебные издержки и т. д.).

О том, как составить исковое заявление в суд на страховую компанию по КАСКО, читайте в статье.

Вышеуказанный комплект документов готовится в двух экземплярах, один из которых направляется в адрес ответчика. Куда с этим обращаться?

Итак, теперь с подготовленным иском нужно обратиться в суд по месту нахождения ответчика — страховой компании. В течение 5 дней суд рассмотрит представленные документы и, если пакет был подготовлен правильно, вынесет определение о принятии искового заявления в производство. После этого остается только ждать назначения даты судебного разбирательства.

Если вы получили отказ в выплате страхового возмещения от росгосстрах

Росгосстрах — одна из крупнейших страховых компаний России, огромное количество заключенных договоров и присутствие офисов продаж во всех регионах страны подстегивают страховщика отказывать в выплате по надуманным порой причинам.

Росгосстрах — одна из крупнейших страховых компаний России, огромное количество заключенных договоров и присутствие офисов продаж во всех регионах страны подстегивают страховщика отказывать в выплате по надуманным порой причинам.

Являясь фактически монополистом страхового рынка во многих отдаленных уголках страны, компания не боится потерять клиента.

Оформляя документы о ДТП для Росгосстрах, будьте предельно внимательны, поскольку именного на этом основании страховщик отказывает очень часто, например:

- не до конца заполненный европротокол , если оформление ДТП происходит без участия сотрудников полиции. Заполняйте все имеющиеся графы, не забудьте указать, что в аварии участвовало 2 автомобиля, а имущество или здоровье людей не пострадало. Обязательно нарисуйте схему происшествия и опишите все видимые повреждения автомобилей, после чего вместе со вторым участником поставьте свои подписи на лицевой стороне документа. Далее каждый участник ДТП должен заполнить оборотную сторону извещения, описав там обстоятельства происшествия, виновник письменно признает свою вину.

- ошибки в документах ГИБДД . Проверяйте выданную вам справку сразу же на месте ДТП. Росгосстрах придерется к документу, если найдет ошибки в Ф.И.О. водителей, названии автомобиля или его государственном и идентификационном (ВИН) номере. Кроме того, в справке должна быть указана степень вины обоих участников и пункт ПДД, нарушенный виновником.

- неполный комплект документов

. Перечень обязательных документов закреплен п. 3.10 Правил ОСАГО. В случае, если поврежден только автомобиль, в этот перечень входят:

- удостоверение личности получателя выплаты;

- доверенность на получение денежных средств (если возмещение получает не собственник автомобиля);

- банковские реквизиты для перечисления страховой выплаты;

- справка о ДТП (форма №154);

- извещение о ДТП;

- копии протокола, постановления, определения, в случае если какой-либо из этих документов составлялся сотрудниками ГИБДД.

Уточнить это можно в справке о ДТП — если напротив названия документа стоит галочка, значит, документ составлялся и обязателен для предоставления в страховую компанию.

Не приступайте к ремонту своего автомобиля до его осмотра представителем Росгосстрах или независимым экспертом по поручению страховщика. Также до осмотра не стоит изменять картину последствий происшествия (снимать бампер, подправлять крыло, чтобы не терлось об колесо). Два этих действия повлекут отказ в страховой выплате.

Не приступайте к ремонту своего автомобиля до его осмотра представителем Росгосстрах или независимым экспертом по поручению страховщика. Также до осмотра не стоит изменять картину последствий происшествия (снимать бампер, подправлять крыло, чтобы не терлось об колесо). Два этих действия повлекут отказ в страховой выплате.

Еще одна типичная причина отказа в выплате от Росгосстрах — бесконтактное ДТП. Пример такого ДТП выглядит следующим образом: избегая столкновения с другим транспортным средством, водитель совершает маневр и врезается, например, в дерево.

В этом случае участвовать в ДТП будут два автомобиля, но повреждения получит только автомобиль потерпевшего. При таких обстоятельствах Росгосстрах, к сожалению, практически стопроцентно откажет в страховой выплате.

Если вы получили отказ в выплате страхового возмещения от Росгосстрах, не волнуйтесь и прежде всего внимательно ознакомьтесь с причиной отказа и если она не соответствует нормам закона, смело отстаивайте свои права, а вышеприведенная инструкция поможет вам в этом.

Заключение

Как показывает опыт, далеко не всегда отказ в страховой выплате бывает правомерным. Отказав в выплате, страховщик зачастую уверен, что юридически неподкованный потребитель не будет спорить.

Вместе с тем отстаивать свои права просто необходимо! Осознав, то что страхователь настроен серьезно, многие страховые компании предпочтут не доводить дело до суда, а исполнить свои обязательства в добровольном порядке.

Страховые компании отлично помнят, что большинство автомобилистов вовсе не знают свои права и не умеют ими пользоваться. Примерно в 80% случаев страховая компания не платит полной суммы, которая по закону принадлежит автовладельцу. Кто-то обращается в суд, но большинство – попросту решают не связываться. В итоге: страховые компании экономят на невыплатах сотни миллионов, а автовладельцы так и не получают деньги, которые могли бы легко получить, если бы…

Если бы знали свои права и верили в Букву закона. То, что страховщики не платят деньги – вовсе не значит, что на них и вовсе нет управы. Управа – есть.

«Волан М»: мы умеем возвращать деньги клиентов

Компания «Волан М» давно и успешно принуждает страховые компании любого уровня к честному покрытию ущерба автовладельца. Как нам это удается? Дело в том, что страховая не платит по КАСКО или ОСАГО только в том случае, когда видит, что перед ней дилетант.

Вам не заплатила страховая компания?

Проблема в том, что большинство автовладельцев считают страховщиков кем-то вроде официальной инстанции, продолжением государственного аппарата. Соответственно, верят им в полной мере. А этого как раз делать не стоит: страховые компании – это обычные бизнесмены, которые умеют замечательно ловчить, хитрить и затягивать сроки, когда им это выгодно.

Компания «Волан М» является далеко не дилетантом, и страховые компании отлично это знают. Наши юристы отлично изучили все приемы, и если страховая не платит, мы умеем заставить ее раскошелиться. Мы поможем вам вернуть ваши деньги, какой бы сложной вам ни казалась такая работа.

Когда не платит страховая компания, есть «Волан М»

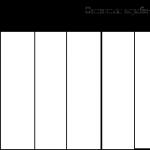

|

СПАО |

СПАО  |

ОАО  |

ООО  |

ЗАО  |

СПАО  |

ЗАО ГУТА  |

| Выплата страховщика 135000 | Выплата страховщика 44032 | Выплата страховщика 56535 | Выплата страховщика 64100 | Выплата страховщика 44420 | Выплата страховщика 114650 | Выплата страховщика 119000 |

| Взыскано в суде 265971 | Взыскано в суде 160494 | Взыскано в суде 100000 | Взыскано в суде 133657 | Взыскано в суде 125179 | Взыскано в суде 216675 | Взыскано в суде 85594 |

Итак, вас уже уведомили, что сумма ущерба минимальна? Это обычная практика – снизить страховую выплату до того уровня, который удобен страховщику. Не торопитесь соглашаться, ведь это ваши деньги и ваше личное достоинство. Мы поможем повернуть вспять весь процесс.

Если страховая не платит по ОСАГО, порядок действий должен быть следующим:

Не обращая внимания на всевозможных коллекторов и прочие организации, предлагающие сомнительные решения, сразу же обратиться к юристам «Волан М». Почему именно к нам? Здесь важно понимать: далеко не все юристы имеют опыт подобной работы, и далеко не все юристы смогут отстоять ваши интересы.

За плечами специалистов «Волан М» сотни закрытых дел подобного рода, мы отлично ориентируемся в том, что конкретно делать, если не платит страховая компания. Мы поможем точно. А вот помогут ли другие – не знаем. Не уверены.

После того, как вы обратились в «Волан М», начнется проработка деталей, выяснение причин невыплаты. Мы возьмем под контроль всю работу, а вам останется лишь только наблюдать за успешным исходом дела. Когда профессионализм – не пустое слово, победы достаются легко.

Работаем четче. Работаем лучше

Мы с вами уже выяснили, что делать, если страховая не платит по КАСКО или ОСАГО. Лучший вариант – сразу обратиться к нам. Осталось лишь выяснить, насколько сильны наши отличия от других компаний, предлагающих подобные услуги. И здесь у «Волан М» масса реальных преимуществ:

Фиксированная стоимость работы.

Никаких огромных сумм за сложные дела, в которых страховые невыплаты особенно велики. Цена за услуги статична.

Предоплата 30% при небольшой стоимости ущерба.

Если страховая компания не платит какую-то минимальную или среднюю сумму, мы готовы начать работу без полной предоплаты. Вернем ваши деньги – тогда уже заплатите остальное.

Юристы компании сами отвозят исполнительный лист в банк ответчика (если ответчик – юридическое лицо

Казалось бы, небольшая услуга, но на практике – это экономит почти сутки, поскольку очереди бывают огромными.

Статьи по теме