Акт внезапной проверки кассы. Формы первичной учетной документации при применении ккт Оформление акта и основные моменты

Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫ

Для чего нужен акт о проверке наличных денежных средств

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

В каком виде делать акт

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

Кто должен подписать акт о проверке денежных средств

В акте обязательно должно стоять несколько автографов:

- кассира-операциониста,

- начальника структурного подразделения,

- представителя руководства фирмы (директора или лица, временно исполняющего его обязанности),

- при налоговой проверке – специалиста налогового органа.

Оформление акта и основные моменты

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Надо ли учитывать и регистрировать документ

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

Чем руководствоваться при хранении

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

В данном статье мы рассмотрим тему: форма KM-9 (Акт о проверке наличных денежных средств кассы ) и разберемся, какие существуют рекомендации по заполнению формы и где она используется. А также разберем типичные ошибки и самые распространенные вопросы.

форма KM-9 (Акт о проверке наличных денежных средств кассы): для чего необходим документ?

Акт формы КМ-9 отражает результаты по внезапной проверке кассовой денежной наличности предприятия. Документ входит в перечень унифицированных форм, имеет код 0330109.

Комиссия в составе представителей контролирующего органа, должностных лиц организации и кассира осуществляет пересчет денежного остатка, строго следуя последовательному алгоритму действий. Заключение по результатам проверки передается для ознакомления руководителю предприятия.

Рекомендации по правильному заполнению необходимых реквизитов

Наличность операционной кассы организации подлежит обязательной и постоянной инвентаризации. Внезапность проверки является особенностью осуществления контрольных действий с целью сохранения денежной наличности в предприятии .

Шапка документа состоит из стандартных регистрационных данных организации:

- Название, юридический адрес, номер телефона;

- ИНН, коды статистики;

- Модель контрольно-кассовой техники, регистрационные и производственные шифры;

- Применяемая компьютерная программа;

- Вид операции;

- Номер, дата и время составления документа.

- Показания ККТ на начало рабочей смены и на время проверки;

- Фактическое количество денежных средств, включая информацию из чековых книжек, кредитных карт и прочих расчетных документов.

- Наличность в кассе, исходя из приходных и расходных кассовых документов.

На основании занесенных в документ данных происходит дальнейшее оформление акта, рассчитываются контрольные результаты проверки:

- Доход, основанный на показаниях ККМ;

- Выявленные излишки или недостача денежных средств.

Обнаруженные недостатки по условиям хранения денежных документов отмечаются в строке «Замечания».

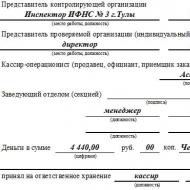

Занесенная в документ информация подтверждается подписями представителя контролирующей инстанции, членов комиссии и материально-ответственного работника. В завершении проверки кассир принимает на ответственное хранение фактическую денежную наличность, Данную процедуру подтверждает подпись МОЛ. Ознакомьтесь с .

(нажать для увеличения)

Контроль состояния денежных средств осуществляется на предприятиях с различными организационными формами (ООО, ОАО, ПАО, ИП)

Отсутствие ККТ не является препятствием к проведению внезапной проверки. Документально фиксируется фактическое наличие денежных средств. По данным бухгалтерского учета и имеющихся на момент проверки в кассовом помещении приходно-расходных документов рассчитывается остаток учетных денежных средств.

(нажать для увеличения)

Дальнейшие действия с актом КМ-9

Внезапная проверка кассы может быть вызвана:

- заинтересованностью налоговых органов;

- желанием руководства фирмы узнать фактическое состояние учета и хранения денежной наличности предприятия.

Сроки предоставления оформленного акта КМ-9 зависят от места предоставления:

- В налоговую инспекцию документ должен быть представлен в течении трех дней;

- Руководство предприятия просматривает и утверждает акт внезапной проверки сразу после окончания процедуры.

Ошибки при заполнении и как вносятся изменения и дополнения в форму КМ-9?

Особенностью заполнения формы КМ-9 является факт внезапности, а потому у каждого из значений акта есть своя граница дозволенности исправления.

Показатели | Возможность исправления ошибки |

| Учетные данные организации | есть |

| Регистрация акта (дата, номер) | есть |

| Показания ККМ на начало смены | есть |

| Показания ККТ на начало проверки | нет |

| Фактическая денежная наличность на начало проверки | нет |

| Количество денежной наличности по учетным данным | есть |

| Расчет итоговых значений по данным акта |

Исправления в недопустимых случаях могут означать подтасовку значений, поэтому негативно отражаются на деловой репутации проверяемого предприятия.

(нажать для увеличения)

Ответственность участников проверки кассовой денежной наличности

Представитель контролирующей организации и члены комиссии, личной подписью подтверждающие правильность вносимых в документ значений, несут административную ответственность в случае недостоверности показателей.

Программы, в которых формируется отчет КМ-9

Современные профессиональные компьютерные программы значительно упрощают заполнение типовых форм бланков:

- Распечатка документа происходит на фирменном бланке организации;

- Постоянные значения заполняются автоматически;

- Выгрузку готовых форм акта можно производить в различных форматах (PDF, Word, Excel).

Проверка фактического состояния денежной наличности является важным моментом определения уровня организации учета на предприятии, поэтому во всех компьютерных программах первоначально заложена возможность формирования акта формы КМ-9.

Часто задаваемые вопросы

Вопрос № 1. Кем определяется срок проведения инвентаризации денежной наличности в кассе предприятия? Кто входит в круг лиц, которых заранее оповещают?

Ответ: Срок проведения проверки операционной кассы предприятия не планируется заранее. Материально-ответственные лица не предупреждают, практикуется факт внезапности.

Вопрос № 2. Сколько экземпляров акта КМ-9 нужно оформлять?

Ответ: В зависимости от количества заинтересованных лиц заполняется два или три экземпляра бланка.

Вопрос № 3 . На основании каких исходных данных происходит заполнение формы акта?

Показатели | Источники |

| 1. Значение ККТ на начало рабочей смены | Журнал кассира-операциониста |

| 2. Показание ККМ на начало проверки | Распечатка Z-отчета перед началом внезапной проверки |

| 3. Выручка по показаниям счетчика | Расчетным способом (п.2 – п.1) |

| 4. Фактическое наличие денежных средств по учетным данным | Сумма значений фактического денежного остатка и расходно-приходных кассовых документов. |

| 5. Недостача | По расчету (п.3 – п.4) |

| 6. Излишки | Рассчитывается (п.4 – п.3) |

Вопрос № 4 . Кто присутствует при проведении инвентаризации оперативной кассы?

Ответ: Внезапная проверка производится в присутствии представителя налогового органа и одного из руководителей организации.

Результат инвентаризации денежных средств, полученный в результате проведения внезапной проверки оперативной кассы, наглядно иллюстрирует состояние учета на предприятии.

С утверждением мирового соглашения

г. Ханты-Мансийск

Арбитражный суд Ханты-Мансийского автономного округа – Югры в составе

судьи Никоновой Е.А., при ведении протокола судебного заседания секретарем

Серебренниковой Е.В., рассмотрев в судебном заседании дело по исковому заявлению

индивидуального предпринимателя Юлаева Александра Михайловича (ОГРНИП

304860236500767, ИНН 860205296052) к обществу с ограниченной ответственностью

Торговая компания «Сибирская» (ОГРН 1188617004124, ИНН 8602284837, место

нахождения: 628418, Ханты-Мансийский автономный округ – Югра, г. Сургут,

ул. Бажова, д. 23, кв. 46) о взыскании 1 418 135 руб. 50 коп., третье лицо, не заявляющее

самостоятельных требований относительно предмета спора - общество с ограниченной

ответственностью «СеверТорг», без участия представителей сторон и третьего лица,

Установил:

индивидуальный предприниматель Юлаев Александр Михайлович (далее – истец)

обратился в Арбитражный суд Ханты-Мансийского округа – Югры с исковым заявлением

к обществу с ограниченной ответственностью Торговая компания «Сибирская» (далее –

ответчик) о взыскании по договору субаренды нежилых помещений от 01.04.2018

задолженности за период август – октябрь 2018 года в размере 916 411 руб. 50 коп.,

неустойки (пени) за период с 05.08.2018 по 27.12.2018 в размере 501 724 руб.

Исковые требования нормативно обоснованны ссылками на статьи 11, 12, 307, 314,

330, 331, 359, 360, 606, 614 Гражданского кодекса Российской Федерации.

Протокольным определением Арбитражного суда Ханты-Мансийского

автономного округа – Югры от 13.03.2019 судебное заседание по делу отложено

на 09.04.2019 в 10 час. 00 мин.

184, 185, 187, 188 Арбитражного процессуального кодекса Российской Федерации,

Арбитражный суд Ханты-Мансийского автономного округа – Югры

Определил:

утвердить мировое соглашение, заключенное между индивидуальным предпринимателем

Юлаевым Александром Михайловичем и обществом с ограниченной ответственностью

Торговая компания «Сибирская» на следующих условиях:

«Индивидуальный предприниматель Юлаев Александр Михайлович, именуемыйв дальнейшем «Истец», с одной стороны, и Общество с ограниченной ответственностьюТорговая Компания «СИБИРСКАЯ», именуемое в дальнейшем «Ответчик», в лицедиректора Винокуровой Нины Орестовны, действующего на основании Устава, с другойстороны, в целях урегулирования спора по делу № А75-277/2019, рассматриваемомуАрбитражным судом ХМАО-Югры, заключили настоящее мировое соглашение (далее -соглашение) о нижеследующем:1. В соответствии с настоящим соглашением стороны признают, что Ответчикимеет долг перед Истцом в рамках заключенного Договора субаренды нежилыхпомещений от 01 апреля 2018 года в размере 516 411 (Пятьсот шестнадцать тысяччетыреста одиннадцать) рублей 51 копейка. Указанная задолженность должна бытьвыплачена Ответчиком в срок до «31» мая 2019 года в следующем порядке:первый платеж - в срок до «30» апреля 2019 года в размере 258 205 (двестипятьдесят восемь тысяч двести пять) рублей 76 копеек;второй платеж - в срок до «31» мая 2019 года размере 258 205 (двести пятьдесятвосемь тысяч двести пять) рублей 75 копеек.Стороны подтверждают, что вышеназванная сумма задолженности являетсяокончательной и изменению не подлежит.2. Ответчик перечисляет денежные средства в счет погашения задолженностина расчетный счет Истца по следующим реквизитам: р/с 40802810967170005895в ЗАПАДНОСИБИРСКИЙ БАНК ПАО СБЕРБАНК Г.ТЮМЕНЬ, к/с30101810800000000651, БИК 047102651. Днем исполнения обязательства Ответчика поуплате долга согласно графику платежей (п. 1 настоящего соглашения) является деньзачисления денежных средств на расчетный счет Истца.3. Расходы по уплате государственной пошлины распределяются междусторонами в равных долях в соответствии с частью 4 статьи 110 АПК РФ, то естьОтветчик обязуется возместить 50% размера уплаченной Истцом госпошлины. Сроквозмещения Ответчиком вышеуказанного размера государственной пошлины - до «30»

апреля 2019 года.

4. Стороны договариваются о том, что в случае нарушения Ответчиком любого из условий настоящего мирового соглашения (любого из этапов графика либо сроков погашения задолженности). Истец вправе начислить пеню из расчета 0,5% от суммы просроченной задолженности за каждый день просрочка оплаты. Ответчик безоговорочно соглашается с этим условием и обязан выплатить Истцу начисленную сумму пени не позднее 3 (трех) календарных дней с момента получения соответствующего требования от Истца.

5. Ответчик подтверждает, что ему известно о том, что, если любая из сумм, указанных в п. 1 настоящего соглашения, не будет перечислена Истцу в установленный срок, последний вправе обратиться в суд с ходатайством о выдаче исполнительного листа на основании п. 2 ст. 142 АПК РФ.

6. Настоящее соглашение не нарушает права и законные интересы других лиц

и не противоречит закону.

Настоящее соглашение составлено в 3 (трех) экземплярах, имеющих равную

юридическую силу, по одному для каждой из сторон соглашения и один экземпляр для

Арбитражного суда ХМАО-Югры. Соглашение вступает в силу после его утверждения

судом и действует до полного исполнения сторонами, принятых на себя обязательств.»

Производство по делу № А75-277/2019 прекратить.

Возвратить индивидуальному предпринимателю Юлаеву Александру Михайловичу

из федерального бюджета государственную пошлину в размере 13 590 руб. 50 коп.,

уплаченную платежным поручением от 27.12.2018 № 259.

Настоящее определение подлежит немедленному исполнению и может быть

обжаловано в Арбитражный суд Западно-Сибирского округа в течение месяца со дня

вынесения. Кассационная жалоба подается через Арбитражный суд Ханты-Мансийского

автономного округа – Югры.

Судья Е.А. Никонова

АРБИТРАЖНЫЙ СУД РЕСПУБЛИКИ ХАКАСИЯ

655017, г. Абакан, ул. Крылова, 74, а/я 147

http://khakasia.arbitr.ru http://my.arbitr.ru

СУДЕБНЫЙ ПРИКАЗ

Арбитражный суд Республики Хакасия в составе судьи А.В. Лиходиенко

рассмотрел заявление государственного бюджетного учреждения здравоохранения

Республики Хакасия «Усть-Абаканская районная больница» о выдаче судебного приказа на

взыскание с муниципального бюджетного общеобразовательного «Московская средняя

общеобразовательная школа имени А.П. Кыштымова» 106 380 рублей.

Руководствуясь Гражданского кодекса Российской Федерации,

Федеральным законом от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок

товаров, работ, услуг для обеспечения государственных и муниципальных нужд», статьями

229.1, 229.2, 229.5, 229.6 Арбитражного процессуального кодекса Российской Федерации,

арбитражный суд

П Р И К А З А Л:

взыскать с муниципального бюджетного общеобразовательного «Московская средняя

общеобразовательная школа имени А.П. Кыштымова» (ИНН 1910007472, ОГРН

1021900852049, место нахождения: 655134, Республика Хакасия, Усть-Абаканский район, с.

Московское, ул. Степная, д. 10) в пользу государственного бюджетного учреждения

здравоохранения Республики Хакасия «Усть-Абаканская районная больница» (ИНН

1910008973, КПП 191001001, ОГРН 1031900851520, место нахождения: 655100, Республика

Хакасия, п. Усть-Абакан, ул. Дзержинского, д. 7) 106 380 (сто шесть тысяч триста

восемьдесят) рублей долга, в том числе 11 650 рублей по контракту от 01.03.2018

№ 18/18-МС, 34 090 рублей по контракту от 26.07.2018 № 84/18-МС, 25 137 рублей по

контракту от 17.08.2016 № 68/16-МС, 35 503 рубля по контракту от 17.08.2016 № 69/16-МС,

а также 2096 (две тысячи девяносто шесть) рублей расходов по уплаченной платёжным

поручением от 27.03.2019 № 395657 государственной пошлине.

Средства, подлежащие взысканию, должны быть перечислены на расчётный счёт

№ 40601810500951000001 в Отделении НБ Республики Хакасия г. Абакан, БИК 049514001,

лицевой счёт № 20806Ш79920, ОКПО 53052586.

Судебный приказ подлежит отмене судьёй, если от должника в течение десяти дней со

дня получения копии судебного приказа поступят возражения относительно его исполнения.

Судебный приказ вступает в законную силу по истечении срока для представления

возражений относительно исполнения судебного приказа.

Судебный приказ является исполнительным документом.

Срок предъявления судебного приказа к исполнению – 3 года с момента вступления в

законную силу.

Судебный приказ может быть обжалован в Арбитражный суд Восточно-Сибирского

округа в срок, не превышающий двух месяцев со дня вступления в законную силу судебного

приказа. Кассационная жалоба подаётся через Арбитражный суд Республики Хакасия.

Судья А.В. Лиходиенко

Судебный приказ вступил в законную силу «______» ______________ 2019 года

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов.

Бизнес.Ру - быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Бизнес.Ру

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

Унифицированная форма № КМ-9 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

Как правильно заполнить акт по форме КМ-9

До начала проверки кассир даёт расписку о том, что его личных денег в кассе нет.

Акт может быть составлен в двух или трёх экземплярах. В случаях, когда проверка наличных денежных средств проводится по указанию руководства организации, акт составляют в двух экземплярах. Один из них направляется в бухгалтерию организации, второй остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

В случаях, когда проверка денег в кассе проводится с участием налогового инспектора, акт оформляется в трёх экземплярах. Один из экземпляров направляется в контролирующую организацию, второй - в бухгалтерию организации, третий остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Бизнес.Ру

Статьи по теме