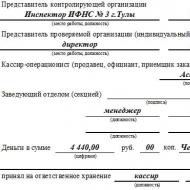

Минфин опубликовал рекомендации по проведению конкурсов на обязательный аудит. Как проходит аудит в сфере закупок Договор на аудит по конкурсу

П ункт 7 ч. 4 ст. 1 Закона № 223-ФЗ прямо указывает на то, что данный закон не регулирует отношения, связанные с проведением обязательного аудита бухгалтерской (финансовой) отчетности заказчика. Таким образом, по Закону № 223-ФЗ закупка данного вида услуг не осуществляется.

Как следует из ч. 4 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее - Закон № 307-ФЗ), договор на оказание услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организации должен заключаться в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд о контрактной системе, т. е. в рамках Закона о контрактной системе. Однако данное требование распространяется только на организации, относящиеся к одной из перечисленных категорий:

- организация, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25%;

- государственная корпорация;

- государственная компания;

- государственное унитарное предприятие;

- муниципальное унитарное предприятие.

Условия проведения обязательного аудита в рамках Закона о КС

Частью 4 ст. 5 Закона № 307-ФЗ определены следующие условия заключения договора:

- договор заключается с аудиторской организацией или индивидуальным аудитором;

- периодичность проведения открытого конкурса: не реже чем один раз в пять лет;

- способ и форма закупки: открытый конкурс;

- установление требований к обеспечению заявок на участие в конкурсе, а также к обеспечению исполнения контракта не является обязательным.

Кто должен проводить обязательный аудит

В соответствии с ч. 3 ст. 5 Закона № 307-ФЗ обязательный аудит бухгалтерской (финансовой) отчетности следующих категорий организаций, а также аудит консолидированной отчетности проводится только аудиторскими организациями :

- организации, ценные бумаги которых допущены к обращению на организованных торгах;

- иные кредитные и страховые организации;

- негосударственные пенсионные фонды;

- организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%;

- государственные корпорации;

- государственные компании.

Это означает, что аудит отчетности организаций, относящихся к перечисленным в ч. 3 ст. 5 Закона № 307-ФЗ категориям, а также аудит консолидированной отчетности (вне зависимости от категорий организации, перечисленных в ч. 3 и 4 ст. 5 Закона № 307-ФЗ) должен проводиться исключительно аудиторскими организациями, несмотря на то, что ч. 4 ст. 5 Закона № 307-ФЗ для аналогичных категорий организаций, например, организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%, государственные корпорации, государственные компании, предусмотрена возможность проведения аудита индивидуальным аудитором.

Как правило, у заказчиков есть разработанная типовая документация, где при предъявлении требований к участникам закупки прописывается стандартная формулировка, предусматривающая участие в закупке физических лиц. Поэтому с учетом требований ч. 3 ст. 5 Закона № 307-ФЗ в конкурсной документации о закупке услуг по проведению обязательного аудита следует не забывать указывать, что участником закупки может быть только юридическое лицо (или группа юридических лиц).

Способ и порядок определения поставщика

Закупка по отбору аудиторской организации для проведения обязательного аудита финансовой (бухгалтерской) отчетности в силу ч. 4 ст. 5 Закона № 307-ФЗ не может осуществляется иным способом, кроме открытого конкурса .

Периодичность проведения данной процедуры - не реже чем один раз в пять лет. При этом в соответствии с ч. 2 ст. 5 Закона № 307-ФЗ обязательный аудит проводится ежегодно. Как часто в таком случае следует объявлять конкурс? Открытый конкурс на проведение обязательного аудита можно проводить как ежегодно, так и раз 2–5 лет. Например, предмет может быть сформулирован так: «Проведение открытого конкурса на право заключения договора на оказание услуг по проведению аудита консолидированной финансовой отчетности АО „ХХХ“ в соответствии с МСФО за 2014, 2015, 2016 гг.». В случае если открытый конкурс проводится раз в 2–5 лет, удобнее выделять этапы проведения аудита (1 год - 1 этап), где также документацией и проектом договора предусмотрен поэтапный порядок оплаты на основании закрывающих этап (а не договор) документов.

Поскольку открытый конкурс на проведение обязательного аудита должен осуществляться в порядке, установленном Законом о контрактной системе, то при разработке критериев оценки и сопоставления заявок участников в конкурсной документации заказчикам следует руководствоваться правилами оценки заявок, окончательных предложений участников закупки товаров, работ, услуг для обеспечения государственных и муниципальных нужд, утвержденными постановлением Правительства РФ от 28.11.2013 № 1085. Кроме того, Закон о контрактной системе предусматривает вскрытие конвертов с заявками участников, рассмотрение и оценку таких заявок конкурсной комиссией. Следовательно, помимо норм Закона о контрактной системе, касающихся порядка определения поставщиков (подрядчиков, исполнителей) путем проведения конкурсов, которые содержатся в ст. 48–58 названного закона, заказчику необходимо также создать комиссию для определения поставщика (исполнителя, подрядчика) в порядке, предусмотренном ст. 39 Закона о контрактной системе. Вместе с тем по общему правилу при проведении конкурсов (по Закону о контрактной системе) заказчик обязан устанавливать требование к обеспечению заявок (ч. 1 ст. 44 Закона о контрактной системе).

Однако следует отметить, что, несмотря на указанную норму Закона о контрактной системе, заказчик все же вправе в силу ч. 4 ст. 5 Закона № 307-ФЗ данное требование при проведении открытого конкурса по проведению обязательного аудита отчетности не устанавливать, как и (или) не устанавливать требование к обеспечению исполнения контракта.

В силу требований ч. 5 ст. 5 Закона № 307-ФЗ организациям, в которых объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) за предшествующий отчетному год не превышает 1 млрд руб., необходимо проводить отбор аудиторской организации для проведения обязательного аудита финансовой (бухгалтерской) отчетности среди субъектов малого и среднего предпринимательства. Следовательно, и заключать договор нужно только с субъектами среднего и малого предпринимательства. Поэтому в документацию следует включать требование о соответствии участника требованиям ст. 4 Закона № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Однако возникает вопрос: можно ли проводить закупку на общих основаниях и заключать договор с контрагентом, не являющимся субъектом малого и среднего предпринимательства, в случае если на открытом конкурсе не было заявок от таких субъектов? По смыслу ч. 4 ст. 5 Закона № 307-ФЗ заключение контракта в данном случае возможно только с участником, являющимся субъектом малого и среднего предпринимательства.

Последствия признания открытого конкурса несостоявшимся

Статья 55 Закона о контрактной системе в случае признания конкурса несостоявшимся, помимо проведения повторного конкурса или новой закупки (ч. 2 ст. 55 Закона о контрактной системе), предусматривает также заключение договора с единственным поставщиком в соответствии с п. 25 ч. 1 ст. 93 Закона (ч. 2 ст. 55 Закона о контрактной системе) и осуществление закупки путем проведения запроса предложений (ч. 4 ст. 55 Закона о контрактной системе). Возможно ли в таком случае осуществление закупки данного вида услуг у единственного поставщика или путем проведения запроса предложений?

По мнению автора статьи, нет, т. к. закупка по отбору аудиторской организации для проведения обязательного аудита финансовой (бухгалтерской) отчетности в силу ч. 4 ст. 5 Закона № 307-ФЗ не может осуществляться иным способом, кроме открытого конкурса. Заключение договора на проведение обязательного аудита по итогам проведения закупок такими способами, как запрос предложений и единственный поставщик, противоречило бы императивной норме Закона № 307-ФЗ, которая также является специальной по отношению к нормам Закона о контрактной системе.

Кроме того, при организации и проведении открытых конкурсов по выбору поставщика аудиторских услуг автор статьи рекомендует заказчикам руководствоваться материалами, принятыми с целью улучшения практики таких конкурсов, Советом по аудиторской деятельности (приказ от 18.09.2014 № 18), а именно:

- Методические рекомендации по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в ч. 4 ст. 5 Федерального закона «Об аудиторской деятельности»;

- примерный договор на проведение аудита бухгалтерской (финансовой) отчетности организации.

Минфин России в письме от 30.09.2014 № 07-04-12 /48814 информирует о том, что указанные материалы размещены на официальном интернет-сайте Министерства www.minfin.ru в разделе «Аудиторская деятельность» («Общая информация» - «Обязательный аудит» и «Общая информация» - «Деятельность аудиторских организаций и индивидуальных аудиторов»).

Полезно также будет ознакомиться с презентацией, подготовленной Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России, на тему «Методические материалы по организации закупки аудиторских услуг». Данная презентация также доступна для ознакомления на сайте Минфина .

Нарушение порядка проведения аудита

Обратимся к административной практике при рассмотрении дел о нарушении порядка проведения закупки услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности.

Информацию о проведении открытого конкурса с целью обязательного аудита бухгалтерской (финансовой) отчетности во избежание риска обжалования процедуры следует размещать в разделе Официального сайта, предназначенном для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг (по Закону о КС).

Для этого организации, зарегистрированной на Официальном сайте в качества заказчика, по Закону № 223-ФЗ в порядке, предусмотренном приказом Минэкономразвития России № 506, Казначейства России № 13н от 10.08.2012 , необходимо пройти регистрацию в соответствующем разделе сайта (по Закону о КС) в порядке, предусмотренном приказом Казначейства России от 25.03.2014 № 4н.

Если на организацию не распространяется действие Закона № 223-ФЗ, однако в силу ст. 5 Закона № 307-ФЗ она обязана проводить открытый конкурс в порядке, предусмотренном Законом о контрактной системе, то такой организации также следует для начала пройти регистрацию на Официальном сайте в порядке, предусмотренном приказом Казначейства России от 25.03.2014 № 4н.

Как уже было сказано, Закон № 223-ФЗ не регулирует отношения, связанные с осуществлением Заказчиком отбора аудиторской организации для проведения обязательного аудита бухгалтерской (финансовой) отчетности. Однако некоторые заказчики, игнорируя п. 7 ч. 4 ст. 1 Закона № 223-ФЗ, разрабатывают документацию в рамках Закона № 223-ФЗ и утвержденного в соответствии с данным законом положения о закупке, что является неправомерным. Данная позиция находит свое отражение в решениях Калмыцкого УФАС от 18.08.2014 № 08/2254, Ивановского УФАС от 15.09.2014 № 10126, Татарстанского УФАС от 20.11.2014 по делу № Т04-201 /2014 и др.

Также некоторые заказчики разрабатывают документацию в соответствии с требованиями Закона о контрактной системе, а извещение о проведении закупки размещают на Официальном сайте в разделе, предназначенном для размещенияи нформации о закупках отдельными видами юридически хлиц (по Закону № 223-ФЗ). В данной ситуации позиция антимонопольного органа в разных регионах по поводу правомерности подобных действий не столь однозначна. Так, Московское УФАС (решение от 03.12.2014 по делу № 1-00-1795 /77–14), Ивановское УФАС (решения от 15.09.2014 № 10126, от 13.11.2014 № 10313) считают, что не имеет значения, в какой части Официального сайта размещается извещение, поскольку поиск требуемого предмета закупки не может быть затруднен, т. к. при наборе в поисковой строке слова «аудит» информация обо всех закупках выходит на обозрение вне зависимости от раздела в информационном ресурсе, на котором размещена информация. Однако Татарстанское УФАС (решение от 20.11.2014 по делу № Т04-201 /2014), Пензенское УФАС (решение от 22.08.2014 по делу № 3–09/34–2014), Калмыцкое УФАС (от 18.08.2014 № 08/2254) придерживаются противоположной позиции, мотивируя это тем, что размещение извещения о проведении открытого конкурса по отбору аудиторской организации для осуществления обязательного аудита бухгалтерской (финансовой) отчетности в разделе Официального сайта, предназначенном для размещения информации о закупках отдельными видами юридических лиц, является нарушением порядка определения победителя открытого конкурса, что может привести к ограничению числа участников конкурса.

Если закупка аудита не осуществляется в рамках Закона о КС

Есть определенная категория заказчиков, подпадающих под действие Закона № 223-ФЗ, которые обязаны проводить обязательный аудит, но не входят в перечень случаев, когда его проведение необходимо осуществлять в порядке, предусмотренном Законом о контрактной системе. Правомерно ли в таком случае проводить закупку в рамках Закона № 223-ФЗ и размещать информацию на Официальном сайте в разделе, посвященному ему? По-нашему мнению, поскольку Закон № 223-ФЗ (в силу п. 7 ч. 4 ст. 1) не регулирует закупку данного вида услуг, то документацию следует разрабатывать вне рамок указанного закона. Если организация осуществляет свою закупочную деятельность в рамках Закона № 223-ФЗ и прошла на Официальном сайте процедуру регистрации в соответствующем разделе (по Закону № 223-ФЗ) в качестве заказчика и в порядке, предусмотренном приказом Минэкономразвития России № 506, Казначейства России № 13н от 10.08.2012 , то технически, конечно, у таких организаций есть возможность разместить извещение о проведении закупки аудиторских услуг на Официальном сайте, но правомерно ли это?

По мнению автора статьи, это неправомерно. Информация о закупке публикуется на Официальном сайте в силу того, что ее размещение предусмотрено Законом № 223-ФЗ, но в силу п. 3 постановления Правительства РФ от 10.09.2012 № 908 «Об утверждении Положения о размещении на официальном сайте информации о закупке» (далее - Постановление № 908) не допускается размещение на Официальном сайте информации, опубликование которой не предусмотрено этим законом. Следовательно, информация о закупке, которая осуществляется вне рамок Закона № 223-ФЗ, не подлежит размещению на Официальном сайте.

Однако данная позиция не всегда находит свое отражение в решениях антимонопольных органов при рассмотрении дел о нарушении заказчиком порядка проведения процедуры открытого конкурса, предметом которого является отбор аудиторской компании на проведение обязательного аудита бухгалтерской (финансовой отчетности). Так, жалоба заявителя, который указывал на то, что открытый конкурс, предметом которого является закупка услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности, должен был осуществляться в рамках Закона о контрактной системе и соответственно информация о закупке также должна размещаться в соответствующем разделе Официального сайта, была признана Калужским УФАС необоснованной (решение от 11.09.2014 по делу № 02-31т /2014). Комиссией УФАС было установлено, что нормы ч. 4 ст. 5 Закона № 307-ФЗ не могут быть применены в отношении такого организатора торгов, поскольку общество не является государственной корпорацией, государственной компанией, государственным унитарным предприятием или муниципальным унитарным предприятием, а доля государственной собственности в уставном капитале общества составляет менее 25%. Мотивировав (по-нашему мнению, совершенно справедливо) данными обстоятельствами отказ об удовлетворении жалобы заявителя, Калужское УФАС тем не менее все же не выявило нарушение п. 3 Постановления № 908, несмотря на то, что организатор торгов в своем пояснении прямо указал на то, что общество проводило вышеуказанный конкурс на добровольной основе, не основываясь и на нормах Закона № 223-ФЗ в силу п. 7 ч. 4 ст. 1 вышеуказанного закона. Заказчик обосновал это тем, что размещение информации о проведении открытого конкурса производилось на Официальном сайте www.zakupki.gov.ru в разделе, посвященном Закону № 223-ФЗ, с целью привлечь как можно больше потенциальных участников конкурса, т. к. публикация информации о проведении открытого конкурса только на Официальном сайте общества снизила бы круг потенциальных участников открытого конкурса.

Несмотря на отсутствие у некоторых заказчиков обязанности осуществлять закупочную деятельность в порядке, предусмотренном Законом № 223-ФЗ или Законом о контрактной системе, тем не менее в целях экономии средств услугу по проведению обязательного аудита бухгалтерской (финансовой) отчетности можно закупить путем проведения конкурентных способов определения поставщика. В таком случае имеет смысл использовать свою типовую закупочную документацию и доработать ее с учетом особенностей закупки данного вида услуг. Если у организации нет типовой документации, то можно воспользоваться опытом других заказчиков, которые публикуют подобного рода извещения на Официальном сайте. Информацию о проведении закупки, в т. ч. извещение, документацию, проект договора, можно опубликовать на корпоративном сайте организации. В случае отсутствия соответствующего раздела на таком сайте, а также в целях привлечения наибольшего количества участников извещение о проведении закупки можно разместить на одной из коммерческих электронных площадок.

Итак, при желании организация может объявить о проведении открытого конкурса на право заключения договора по проведению обязательного аудита бухгалтерской (финансовой) отчетности даже в случае отсутствия обязанности проводить данную процедуру в порядке, предусмотренном действующим законодательством в сфере закупок. Однако извещение о закупке следует размещать либо на собственном корпоративном сайте, либо на торговых площадках, либо в любых других средствах массовой информации, но не на Официальном сайте, как рекомендует автор статьи. При этом закупка может осуществляться любым другим способом (аукцион, запрос предложений и т. п.) и в любой другой форме, в т. ч. и электронной.

Под типовой документацией понимается шаблон документации, который используют заказчики при размещении различных закупок, т. к. разрабатывать новую документацию для каждой закупки довольно трудоемко. У каждого заказчика есть, как правило, своя типовая документация, которая периодически дорабатывается и изменяется.

Как провести закупку услуг на проверку финансово-экономической деятельности предприятия

НЕОБХОДИМО ЛИ КРЕДИТНОЙ ОРГАНИЗАЦИИ ВНОСИТЬ ЗАКУПКУ - ОТБОР АУДИТОРСКОЙ ОРГАНИЗАЦИИ ДЛЯ ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА - В ПЛАН-ГРАФИК И КАКИЕ ДЕЙСТВИЯ КРЕДИТНАЯ ОРГАНИЗАЦИЯ ДОЛЖНА СОВЕРШИТЬ ДЛЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА НА ПРОВЕДЕНИЕ ОБЯЗАТЕЛЬНОГО АУДИТА?

Согласно ст. 16, 21 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», заказчики обязаны до осуществления закупки сформировать и разместить в Единой информационной системе план-график закупок. Формирование плана-графика осуществляется на основе плана закупок (план закупок обязателен к утверждению с 01.01.2017). Планы закупок формируются на срок, соответствующий сроку действия федерального закона о федеральном бюджете на очередной финансовый год и плановый период, закона субъекта Российской Федерации о бюджете субъекта Российской Федерации, муниципального правового акта представительного органа муниципального образования о местном бюджете.

Кредитная организация (банк) проводит в рамках Закона № 44-ФЗ закупку - отбор аудиторской организации для проведения обязательного аудита бухгалтерской отчетности банка.

Необходимо ли банку соблюдать указанное требование Закона № 44-ФЗ о формировании и размещении в Единой информационной системе плана-графика закупок?

Какие действия должен осуществить заказчик для заключения договора на проведение обязательного аудита?

На этот вопрос отвечает эксперт службы правового консалтинга ГАРАНТ Наталия Павлова.

В соответствии с ч. 4 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25%, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается с аудиторской организацией или индивидуальным аудитором, определенными путем проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». При этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

Из данной нормы следует необходимость для заказчика при заключении договора на проведение обязательного аудита руководствоваться не всеми положениями Закона № 44-ФЗ, а лишь теми, которые непосредственно регулируют порядок проведения открытого конкурса, а именно ст. 48 - 54 указанного закона. Необходимость руководствоваться в этой части положениями Закона № 44-ФЗ не означает, что организация исполняет все обязанности заказчика, предусмотренные этим законом (аналогичная позиция высказана в п. 3 письма Минэкономразвития России от 04.04.2011 № Д06-1874). Иными словами, необходимость применения норм Закона № 44-ФЗ к порядку проведения конкурса на отбор аудитора, аудиторской организации не приравнивает организацию к заказчику, руководствующемуся этим федеральным законом в целом, а заключаемый по итогам такого конкурса дого вор - к заключаемому в соответствии с этим законом контракту. Равным образом потребности организации в приобретении услуг аудитора не могут рассматриваться как государственные или муниципальные нужды.

Соответственно, в рассматриваемой ситуации следует применять лишь процедурные нормы Закона № 44-ФЗ, регулирующие порядок проведения открытого конкурса и заключение договора по итогам его проведения, а именно правила ст. 48 - 54 Закона № 44-ФЗ.

Поэтому в данном случае нет необходимости размещать в Единой информационной системе план-график размещения заказов (ч. 2 ст. 112 Закона № 44-ФЗ).

Заказчиком для заключения договора на проведение обязательного аудита выполняются следующие действия:

1) создается конкурсная комиссия (ст. 52, 53 Закона №44-ФЗ, п. 2.3, 2.4 Методических рекомендаций по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в ч. 4 ст. 5 Федерального закона «Об аудиторской деятельности» (одобрены Советом по аудиторской деятельности 18.09.2014, протокол № 14);

2) в ЕИС размещается извещение о проведении открытого конкурса в порядке и в сроки, предусмотренные ст. 49 Закона № 44-ФЗ. В извещении указывается информация, перечисленная в п. 1 - 9 ч. 3 ст. 49 Закона № 44-ФЗ;

3) одновременно с размещением извещения о проведении открытого конкурса в ЕИС размещается конкурсная документация с приложением проекта контракта, который является ее неотъемлемой частью (ч. 2 и 3 ст. 50 Закона № 44-ФЗ). Конкурсная документация наряду с информацией, указанной в извещении о проведении открытого конкурса, должна содержать сведения, указанные в ч. 1 ст. 50 Закона № 44-ФЗ.

Отметим, что конкурсная документация должна также содержать наименование и описание объекта закупки и условий контракта в соответствии со ст. 33 Закона № 44-ФЗ, в том числе обоснование начальной (максимальной) цены контракта в соответствии со ст. 22 Закона № 44-ФЗ. Особенности описания объекта закупки и обоснования НМЦК содержатся в разделах 3 и 5 Методических рекомендаций соответственно.

Как указано в п. 8.2 Методических рекомендаций, проект договора на проведение аудита, являющегося неотъемлемой частью конкурсной документации, рекомендуется составлять на основе Примерного договора на проведение аудита бухгалтерской (финансовой) отчетности организации, одобренного Советом по аудиторской деятельности;

4) проводится конкурс в соответствии со ст. 51 - 53 Закона № 44-ФЗ;

5) по результатам конкурса заключается договор на проведение обязательного аудита в соответствии со ст. 54 Закона № 44-ФЗ.

В СЛУЧАЕ ПРИНАДЛЕЖНОСТИ 100% АКЦИЙ ОБЩЕСТВА СУБЪЕКТУ РОССИЙСКОЙ ФЕДЕРАЦИИ ТРЕБУЕТСЯ ЛИ ПРОВЕДЕНИЕ ОТКРЫТОГО КОНКУРСА ПРИ ЗАКУПКЕ ДАННЫМ ОБЩЕСТВОМ УСЛУГ ПО ПРОВЕДЕНИЮ ОБЯЗАТЕЛЬНОГО АУДИТА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ?

Нужно ли проводить открытый конкурс в соответствии с положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» при заключении договора на проведение обязательного аудита бухгалтерской (финансовой) отчетности ОАО, если 100% акций общества принадлежат субъекту Российской Федерации?

На этот вопрос отвечают эксперты службы правового консалтинга ГАРАНТ Валерия Счетчикова, Алексей Александров.

Под государственной собственностью понимается имущество, принадлежащее на праве собственности субъектам Российской Федерации (п. 1 ст. 214 ГК РФ). Следовательно, ч. 4 ст. 5 Закона № 307-ФЗ «Об аудиторской деятельности» распространяется на указанное в вопросе акционерное общество, а обязательный аудит такого общества должен осуществляться лицом, определенным путем проведения открытого конкурса, в порядке, предусмотренном положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Определить такое лицо в порядке, предусмотренном Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», акционерное общество не вправе (п. 7 ч. 4 ст. 1 этого закона).

КАК В СООТВЕТСТВИИ С ЗАКОНОМ УНИТАРНОЕ ПРЕДПРИЯТИЕ МОЖЕТ РАЗМЕСТИТЬ ЗАКАЗ НА ОКАЗАНИЕ УСЛУГ ПО ПРОВЕДЕНИЮ АУДИТА?

Муниципальное унитарное предприятие получило приказ комитета по управлению муниципальным имуществом администрации города (который осуществляет функции и полномочия собственника имущества), в котором говорится о необходимости размещения предприятием заказа на оказание услуг по проведению аудита в порядке, установленном Федеральным законом от 05.04.2013 № 44-ФЗ. Однако, согласно письму Минэкономразвития РФ от 04.04.2011 № Д06-1874, государственные и муниципальные унитарные предприятия не являются государственными и муниципальными заказчиками, проведение аудиторской проверки бухгалтерской (финансовой) отчетности государственных и муниципальных унитарных предприятий не является государственными и муниципальными нуждами. По мнению предприятия, оно не имеет права размещать заказ на оказание услуг по проведению аудита в порядке, установленном Законом № 44-ФЗ.

Согласно п. 7 ч. 4 ст. 1 Федерального закона от 18.07.2011 № 223-ФЗ, данный закон не регулирует отношения, связанные с осуществлением заказчиком отбора аудиторской организации для проведения обязательного аудита бухгалтерской (финансовой) отчетности заказчика.

Каков порядок размещения унитарным предприятием заказа на оказание услуг по проведению аудита?

На этот вопрос отвечает эксперт службы правового консалтинга ГАРАНТ Аркадий Серков.

Действительно, в соответствии с п. 7 ч. 4 ст. 1 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» этот закон не регулирует отношения, связанные с осуществлением заказчиком отбора аудиторской организации для проведения обязательного аудита бухгалтерской (финансовой) отчетности заказчика в соответствии со ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», и государственные унитарные предприятия не относятся к числу заказчиков, руководствующихся, по общему правилу, Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (п. 3 ч. 1 ст. 1, п. 5 - 7 ст. 3 этого закона), и подпадают под его действие только в случаях, установленных ч. 4, 6 ст. 15 Закона № 44-ФЗ, к которым выбор аудитора, аудиторской организации не относится.

Однако согласно ч. 4 ст. 5 Закона № 307-ФЗ договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности указанных в этой норме лиц, в том числе государственных унитарных предприятий, заключается с аудиторской организацией или индивидуальным аудитором, определенными путем проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. Основой этого законодательства является именно Закон № 44-ФЗ (ч. 1 ст. 2 этого закона), который и устанавливает порядок проведения открытого конкурса (ст. 48 - 54 указанного закона).

Безусловно, это не делает государственное унитарное предприятие заказчиком, руководствующимся Законом № 44-ФЗ. Это означает, что государственное унитарное предприятие в рассматриваемой ситуации применяет нормы Закона № 44-ФЗ не полностью, а лишь в части, устанавливающей порядок проведения открытого конкурса. Именно такие разъяснения давались п. 3 письма Минэкономразвития России от 04.04.2011 № Д06-1874 в период действия Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», когда ч. 4 ст. 5 Закона № 307-ФЗ содержала указание именно на этот закон. Полагаем, что эти разъяснения остаются актуальными, поскольку Закон № 94-ФЗ был обязателен для практически того же круга заказчиков, а существо ч. 4 ст. 5 Закона № 307-ФЗ от замены ссылки на другой закон не изменилось.

НЕОБХОДИМО ЛИ ПРОВЕДЕНИЕ ЗАКУПОЧНЫХ ПРОЦЕДУР ДЛЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА НА ОКАЗАНИЕ АУДИТОРСКИХ УСЛУГ ОРГАНИЗАЦИИ, ПРОВОДЯЩЕЙ ЗАКУПКИ ТОЛЬКО ПО ЗАКОНУ № 223-Ф З?

Организация подлежит обязательному аудиту по основанию, предусмотренному п. 4 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», производит закупку всех работ и услуг только посредством проведения закупочных процедур в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ.

Необходимо ли для заключения договора на оказание аудиторских услуг обязательное проведение закупочных процедур?

На этот вопрос отвечает эксперт службы правового консалтинга ГАРАНТ Чернова Анастасия.

По общему правилу проведение торгов с целью заключения договоров на приобретение товаров, выполнение работ или оказание услуг является правом покупателя (заказчика) и становится обязательным только в случаях, предусмотренных законом (п. 1 ст. 447 ГК РФ).

Согласно ч. 5 ст. 5 Закона № 307-ФЗ, в открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 млрд руб., обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

Приведенная норма, по ее буквальному значению, уточняет порядок отбора исполнителей при заключении договора на проведение аудита в случаях, когда такой отбор должен осуществляться путем проведения открытого конкурса. Обязанность проведения конкурса предусмотрена, в частности, в отношении организаций, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25%, государственных корпораций, государственных компаний, унитарных предприятий, которые проводят конкурс в порядке, установленном Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ч. 5 ст. 5 Закона № 307-ФЗ). Причем нормы, устанавливающие обязательное участие в закупках субъектов малого предпринимательства, предусмотрены и Законом № 44-ФЗ (ст. 30 Закона № 44-ФЗ).

Представляется, что, исходя из целей законодательного регулирования, норма ч. 5 ст. 5 Закона № 307-ФЗ не может быть истолкована как обязывающая проводить открытый конкурс по отбору аудиторских организаций (аудиторов) всеми организациями, кроме предусмотренных этой нормой, в частности организаций, объем выручки которых превышает 1 млрд руб., то есть устанавливающая более строгую форму отбора аудиторской организации для некрупных организаций и, напротив, исключающая обязанность осуществлять такой выбор посредством проведения конкурса для наиболее крупных юридических лиц.

Следовательно, как по буквальному значению, так и по смыслу ч. 5 ст. 5 Закона № 307-ФЗ предусмотренное этой нормой правило не направлено на установление обязанности по проведению открытого конкурса - оно лишь уточняет порядок проведения такого конкурса применительно к случаям, когда процедура открытого конкурса является обязательной (в частности, в случаях, предусмотренных ч. 4 ст. 5 Закона № 307-ФЗ).

Таким образом, поскольку организация не относится к лицам, указанным в ч. 4 ст. 5 Закона № 307-ФЗ, она вправе осуществить отбор аудиторской организации (аудитора) без проведения торгов.

В таком случае договор на проведение обязательного аудита может быть заключен и без соблюдения порядка, который предусмотрен Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», поскольку согласно п. 7 ч. 4 ст. 1 этого закона он не регулирует отношения, связанные с осуществлением заказчиком отбора аудиторской организации для проведения обязательного аудита бухгалтерской (финансовой) отчетности заказчика в соответствии со ст. 5 Закона № 307-ФЗ.

Информационно-аналитическом издании "Бюллетень Оперативной Информации "Московские Торги"

1) если организация имеет организационно-правовую форму акционерного общества;

2) если ценные бумаги организации допущены к организованным торгам;

(см. текст в предыдущей редакции)

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

(см. текст в предыдущей редакции)

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

2. Обязательный аудит проводится ежегодно.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

(см. текст в предыдущей редакции)

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

(см. текст в предыдущей редакции)

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

Для закупки обязательного аудита финансовой отчетности действуют особые правила. Помимо законов 44-ФЗ и 223-ФЗ, проверку бухгалтерской и финансовой отчетности регулирует статья 5 Федерального закона от 30.12.2008 № 307-ФЗ.

В совместном письме ФАС и Минфин разъяснили, как правильно провести закупку данной услуги.

Ряд организаций обязаны заказывать аудит финансовой и бухгалтерской отчетности не реже одного раза в пять лет. Отбор аудитора проводят по Закону № 44-ФЗ. В список включены:

организации, в уставном (складочном) капитале которых доля государственной собственности - не менее 25 процентов;

- государственные корпорации;

- государственные компании;

- публично-правовые компании;

- государственные унитарные предприятия;

- муниципальные унитарные предприятия.

Организации перечислены в части 4 статьи 5 Федерального закона от 30.12.2008 № 307-ФЗ.

Государственные компании и корпорации, публично-правовые компании, организации с долей государства в капитале выше 25 процентов закупают товары, работы, услуги по Закону № 223-ФЗ. ГУП и МУП - по Закону № 44-ФЗ, но есть исключения.

Юридические лица, которые указаны в списке и работают по 44-ФЗ, закупают обязательный аудит по таким же правилам, что и другие услуги. Авторы письма подчеркивают: в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ обеспечение заявок и контрактов не обязательно, но это правило не действует для заказчиков по 44-ФЗ.

Заказчики по 223-ФЗ определяют поставщика обязательного аудита на основании Закона № 44-ФЗ. Возможна единственная форма закупки: открытый конкурс. Условие действует и на повторную закупку.

Пример 1 . Госкорпорация провела конкурс. Объект закупки: услуги по уборке помещений. При выборе исполнителя учреждение следует нормам Закона № 223-ФЗ. Все заявки не отвечают конкурсной документации. Заказчик проводит запрос предложений.

Пример 2 . Госкорпорация провела конкурс. Объект закупки: аудит бухгалтерской отчетности. При выборе исполнителя учреждение следует нормам Закона № 44-ФЗ. Все заявки не отвечают конкурсной документации. Статьей 5 Федерального закона от 30.12.2008 № 307-ФЗ предусмотрен единственный способ закупки: открытый конкурс. Заказчик снова проводит открытый конкурс на аудиторские услуги.

Разрешено закупать аудит у единственного поставщика. Условие: только одна заявка отвечает Закону № 44-ФЗ и конкурсной документации. Закупку у единственного поставщика не нужно согласовывать с контрольным органом. Нормы 44-ФЗ применяют только для определения поставщика. Планировать закупки и исполнять заключенные контракты нужно по Закону № 223-ФЗ.

В совместном письме ФАС и Минфин объяснили, как исполнителям обжаловать закупку обязательного аудита. На заказчика по 223-ФЗ жалобу составляют в порядке, который установлен статьей 18.1 Федерального закона от 26.07.2006 № 135-Ф3. На заказчика по 44-ФЗ - в порядке, который установлен главами 5, 6 Закона № 44-ФЗ.

Аудит закупок — особый вид внешнего государственного контроля. Впервые данное понятие было введено Законом от 05.04.2013 № 44-ФЗ. Аудит в сфере закупок осуществляется 44-ФЗ как самостоятельно, так и в рамках комплексных проверок финансово-хозяйственной деятельности заказчиков.

Целями такого контроля являются:

- проверка обоснованности и эффективности расходов по контрактам при проведении тендеров;

- определение причин выявленных нарушений;

- систематизация полученной информации;

- подготовка рекомендаций по совершенствованию контрактной системы.

Аудиторы проводят проверку, анализ и оценку результатов закупок, уровня обеспечения государственных нужд и эффективности использования бюджетных средств. В ходе мониторинга изучаются все этапы закупочного цикла, начиная с планирования закупок и заканчивая исполнением контракта. Оценивается деятельность заказчиков, контрактных управляющих, закупочных комиссий, служб внутреннего контроля.

Эта процедура проводится в отношении государственных органов, унитарных предприятий, бюджетных и автономных учреждений.

Кто проводит аудит

Аудит в сфере закупок осуществляют:

- Счетная палата РФ;

- контрольно-счетные органы субъектов РФ;

- контрольно-счетные органы муниципальных образований.

Счетная палата — постоянно действующий орган внешнего финансового контроля. Его деятельность регулируется Законом от 05.04.2013 № 41-ФЗ, а также регламентом Счетной палаты.

Региональные и муниципальные контролеры образуются из представителей государственной власти субъектов РФ и муниципалитетов. Общие принципы их работы определяются Законом от 07.02.2011 № 6-ФЗ, а также соответствующими регламентами.

Счетная палата РФ работает в тесном взаимодействии с муниципальными и региональными контролерами.

Сроки проведения плановых проверок определяются ежегодными графиками. Законом от 26.12.2008 № 294-ФЗ установлено, что контролеры обязаны уведомить организацию о плановой проверке не позднее чем за три рабочих дня до ее начала, внеплановой — не позднее чем за 24 часа.

В ходе мониторинга аудиторы используют данные из открытых источников, а также запрашивают материалы у должностных лиц проверяемой организации. За непредоставление запрашиваемых сведений либо предоставление заведомо ложной информации законодательством установлена административная и уголовная ответственность.

Заказчику нужно быть готовым предоставить документы, подтверждающие правомерность своих действий в ходе закупочной деятельности:

- документы-обоснования потребности в определенных товарах, работах, услугах;

- порядок формирования НМЦК;

- положение о нормировании;

- оригиналы контрактов;

- отчетные документы по оплаченным контрактам и другое.

Особое внимание контролеры обращают на тендеры, проводимые неконкурентными способами.

Результаты проверок

В результате проведенных контрольных мероприятий аудиторы составляют акт.

Руководитель проверяемой организации вправе приложить к акту свои возражения и пояснения.

В случае выявления нарушений аудиторы выдают предписание об их устранении и передают информацию в контрольные или правоохранительные органы: ФАС, Казначейство, Прокуратуру и др. Кроме того, информация о результатах мониторинга направляется в соответствующие региональные или муниципальные органы власти. Отчеты о проведенных проверках публикуются на сайте ЕИС.

Статьи по теме